https://www.zhihu.com/question/60003550/answer/2619188435      |

| https://xueqiu.com/8188497048/319258415 下面的文章链接是对《Think Like an Option Trader》(像期权交易者一样思考)这本书的译析与注解。原作者:Michael Benklifa;译析:大象咖啡。文章仅做学习交流用,如需转载,请注明出处。 第一章:前言 第二章:简介 第三章:理解期权 (上述链接若失效尝试这个)网页链接 第四章:什么是价格? 第五章:朴素交易策略 第六章:因势交易 第七章:风险管理 附录: 作者:大象咖啡 链接:https://xueqiu.com/8188497048/319258415 来源:雪球 |

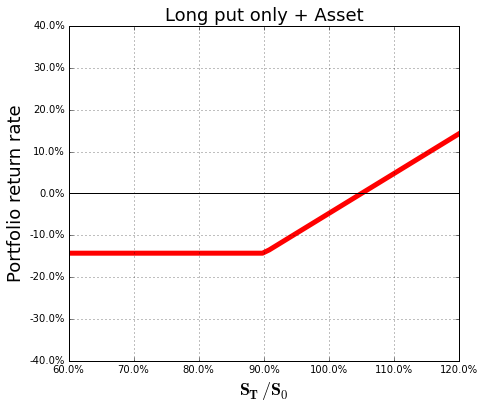

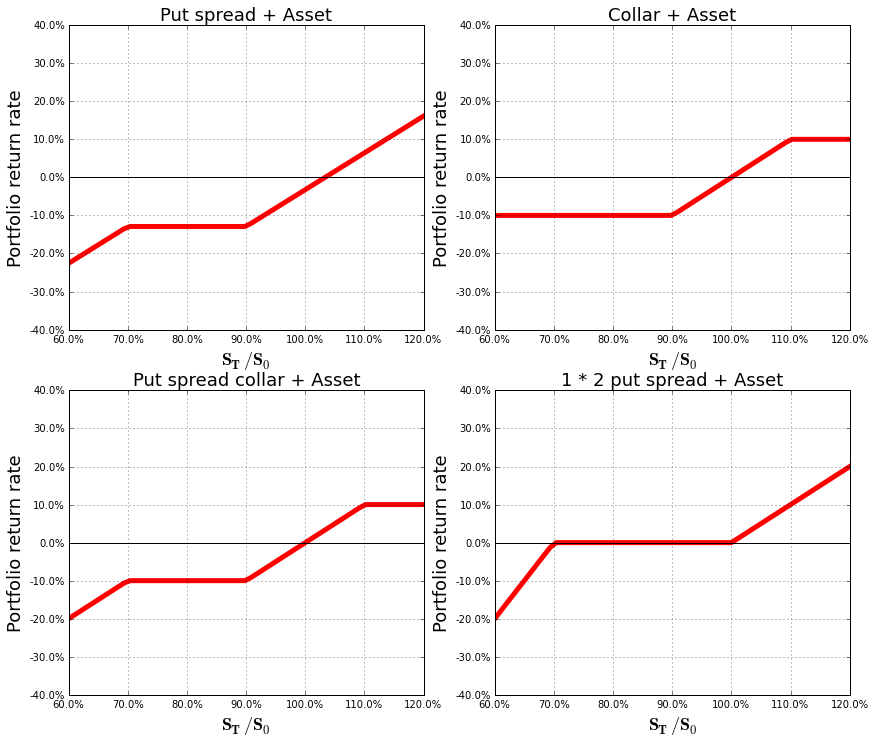

https://zhuanlan.zhihu.com/p/20919786 欧式的看涨(Call)、看跌(Put)期权是衍生品中最基本、交易量最大的产品,也是风险对冲者最喜欢的资产保护产品。然而,对于一个以盈利为目的的券商而言,通过购买Put来对冲资产价格下行风险的策略往往是很昂贵的。事实上,如果一个券商想购买一个Put来对冲下行风险,它需要支付的价格不应该超过被保护资产价值的2%。因为你支付的价格到最后是由你Portfolio的alpha来承担的,过高的保护价格会导致低回报率,这是不能被交易者所接受的。而在市场上,除非波动率很低,否则即使是out the money(OTM)的Put的价格很难以让对冲者所承受。 这时候,降低对冲成本的策略可以通过以下四种方式来完成: 2,Collar策略:对冲者除了购买一个OTM的Put来对冲下行风险,同时也向市场签发卖出一个OTM的Call。这时候,卖出Cal的所得可以减少对冲成本。要注意的是,在这个组合里,对冲的总成本是可以为0的,也就是卖Call和买Put的现金流互相抵消,对冲时并没有支付任何资金。 3,Put spread collar策略:对冲者除了购买一个OTM的Put来对冲下行风险,同时向市场签发卖出一个OTM Call和一个further OTM Put。也就是同时执行1与2策略。这时候,卖出两个期权的收益也是可以完全抵消买入Put的成本的。 4,1*2 Put spread策略:对冲者除了购买一个at the money(ATM)的Put来对冲下行风险,同时也向市场卖出两个further OTM的Put。同样道理,卖出两个期权的收益可以完全抵消买入Put的成本的。  我们画出了以上“四种策略+被保护资产”在最终时刻的风险框架图,同时与之前“Put+资产”的图形进行对比。同时与之前“Put+被保护资产”的图形进行对比。  我们可以得到以下结论: 1,Put spread策略:对下行风险有一定的保护作用,但当下行的幅度过大时,保护将无效。即牺牲了对潜在强下行风险的保护。 2,Collar策略:资产价格增长时,整个Portfolio收益将会被Cap掉。即牺牲了在潜在强牛市中的收益。这个策略适合对市场场景不看好的交易员进行资产保护。 4,1*2 Put spread策略:这个策略其实在某些意义上并不是一种保护。因为可以看出:这个资产组合在资产价格低于卖出期权行权价格时,总资产的下行速度要高于单一被保护资产。所以这种保护策略在强下行风险情况下会导致极大的损失,然而在没有强下行风险下,这种保护策略既起到了保护作用,也增加了收益率。因此这个策略适合对市场看好的交易员。最后再说一句,所有的保护策略,其实都建议通过指数期权进行完成。因为其实很大程度上,券商是希望从宏观风险中获得保护;而且单一股票的期权拥有很大的Bid-Ask spread(买卖价差),购买单一股票期权会导致成本的上升。另外,如果对一个单一股票有很强烈下行风险的期望,通常交易员会把它卖出而不是通过期权保护。 |

| https://xueqiu.com/3306227672/218902735 Risk Reversal才是抄底的最佳姿势。 什么是Risk Reversal? 这种期权策略是卖一张低行权价的put和买一张高行权价的call,put和call的行权价不同。寻找的标的要符合skew的左侧倾斜,这样卖put的iv更高,买call的iv低,通过交易vega的差值让这个组合的成本降低。举例:(仅仅是举例,不是推荐) $英伟达(NVDA)$ NVDA周五大跌超过5%。假如要抄底nvda,直接买入股票,那么继续跌一元则输一元,涨一元则赢一元(完全正确的废话);在如此下跌的市场环境下这是一个风险度极高的左侧交易。 我一直盼着160的价格抄底nvda。此时如果继续傻等它跌到160肯定买入,但是如果不跌到位就直接反弹,也肯定错过这个优良资产。(NVDA收盘价185)此时采用risk reversal才是最佳策略:卖一张160 put,买一张200 call,大约消耗权利金2.1元(5月20日行权期)。如果下周股价就地反弹,sell put减值,long call增值,赢利;如果下周股价继续下跌,那么需要忍受一些浮亏,但比直接买入股票的浮亏少很多;到行权日如果股价如预期跌破160,sell put被行权,相当于在162.1元买入了NVDA,抄底成功,持股等待行情恢复上涨即可。 (一)Risk Reversal行权价选择: 采用risk reversal是为了给企图抄底的投资者一些安全边际,因此sell put和long call两者的行权价必须慎重考虑:sell put要有足够的vega抵消long call的theta减损。  NVDA: 2022年4月29日收盘时不同行权期期权skew排列 上图中,160的sell put iv更高,预示有足够的vega;200的long call iv更低,预示vega相对低,正向的gamma充足。卖更高iv的put,long低iv的call,才能给这个组合有足够的安全边际。 做risk reversal,必须查看当前标的的skewness,才能做出正确的行权价选择。 (二)行权期选择: 可以看到上图示例,NVDA不同行权期的skew是不同的,此时既需要考虑skew的陡直程度(越陡直越合适),也要考虑被行权的可能性。 例如NVDA,我是盼望160附近入场买票,采用太远的行权期,即使股价跌破160,浮亏忍受了,股票没吃到;采用太近的行权期,股价没跌到,组合过期了,白白损失了权利金。 还有单纯的期权交易者,根本不希望拿股票,只持有期权组合等待反弹,那么则在远期期权中寻找skew最有利的行权期即可。 —---------------------- Risk reversal的put和call,如果行权价相同,就成为一个synthetic,合成多头,失去了从skew中获得更多安全边际的能力,跟直接买入股票完全一样,但是吃不到股票的分红。 Risk reversal也可以用short call & long put猜顶沽空,前提是skew要向右侧倾斜成为多头排列。reversal,本来就是翻转的意思,一个用来偷鸡行情反转的策略组合,比直接入股票多一些安全边际,但是行情超限发展,也有无限的亏损,谨慎为之 作者:BigBird-LA 链接:https://xueqiu.com/3306227672/218902735 来源:雪球 |

https://zhuanlan.zhihu.com/p/384009373 SPY是一个跟踪标普指数SPX的ETF。它的期权市场也很活跃,其交易量和流动性都很好,深受散户的喜爱。 而以SPX指数为标的的SPX期权就很少受关注。 谈论E-MiniS&P500 (ES)期权的人就还要更少了。 SPX,也就是S&P500 index,即标普500指数。因为其包含公司种类极多,被认为是个极佳的衡量股市表现的基准。然而指数并不能用来直接交易,市场参与者只能通过买卖以SPX为标的的ETF(如SPY)或者 期货(如ES)来获利,或者交易以SPX为标的的期权。 SPY是一个ETF,意在复制SPX的市场涨跌,给投资者一个简易、低成本的投资标普500的工金融具。SPY的期权市场是世界上交易量最大的品种之一。 E-MiniS&P 500(ES)则是芝商加哥期货交易所的标普500指数的期货产品,其名义交易金额远远大于SPY,甚至要大于标普500所有股票的名义金额交易量。ES每天交易23个小时、流动性极佳,为全球投资者的优先选择。 SPX,SPY和ES都有对应的期权,但是在很多方面却很不一样,我们先看主要区别:  E-Mini(ES)的期权为欧式期权(每个季度到期的期权为美式),买方不能提前行权;合约大小是$50,即期权价格变动$1,盈亏$50;交割方式是现货交割,也就是期权到期时,如果你的期权是价内期权,那么你将以期权执行价得到相应的ES期货合约仓位。 图:每周五到期的ES期权合约大的细则。  SPX期权也是欧式期权,即买方不可以提前行权;合约大小是$100,即期权价格变动$1,盈亏$100;交割方式为现金交割,现金交割的意思是标的的交割价格决定了你的期权盈亏,按照盈亏直接给你账户转入或转出现金。举个例子,如果你花$10买入3900的call,期权到期时SPX为3950,那么你将直接收到利润(3950-3900-10)*100=$4000而SPY期权则是美式期权,买方可以提前行行权;因为SPY有分红,所以在分红前,深度价内期权行权的几率不小。SPY的合约大小是$10,也就是期权价格变动$1,盈亏$10。SPY的期权和股票、期货期权一样,都是现货交割,也就是指当期权到期时,如果你的期权是价内期权,那么你将以期权执行价得到股票仓位。 行权方式、合约大小、交割方式的不同,既是这些合约的特点,同时是也优缺点。只有在充分了解各类合约的特性之后,才能正确的选择最适合的交易工具。 原因是,远期期权和非深度价内期权都很多的时间价值,这些时间价值在行权的时候就归零了。比如说,现在SPY的价格是395,SPY今年12月到期的执行价格300的call,价格是$101,虽然是很深度价内了,但它仍有$6的时间价值(300+101-395)。如果你行权,那么你将以$300这个执行价格购入SPY,然而SPY只值395,那么你就损失了$6。 有一个例外就是,一般情况下期权提前行权的最主要原因是,股息派发!这一点和股票期权一样,因为拥有期权不代表拥有股票,所以如果期权到期前公司要派发股息的话,即使拥有深度价内期权,期权的所有者也无法得到股息,这时候如果期权的剩余时间价值不多,而且股息可观,那么期权所有者完全可以提前行权来获取额外收益。 合约大小: $10 vs $50 vs $100 表面上看,合约大小无关紧要,毕竟买10个SPY的期权=买2个ES的期权=买1个SPX的期权,可以达到几乎一样的仓位。 但是,其交易成本的比例也是10:2:1。资金量大或者交易频繁的朋友挑选合约价值大的产品可以省下不小的交易费用。 现金交割vs现货交割 现金交割简单粗暴,如果你买了SPX的期权,就如前面的例子一样,你花$10买入3900的call,期权到期时SPX为3950,那么你的盈利就是(3950-3900-10)*100=$4000 。这样简单明了,也不需要再做任何后续的处理。 如果你买的是SPY或者ES的期权,同样的例子,你获得的将是SPY或者ES的期货,如果你不想要继续持有期货,那你得在期权到期前卖出期权,或者在期权到期的时候卖出SPY或ES期货,这样才能锁住利润且平掉风险敞口。也就是说,现货交割的品种有可能需要投资者在期权到期或者即将到期时做一次操作。除了以上不同外,现金交割和现货交割的期权的另一个区别是,做跨期期权策略的时候,券商对现货交割的期权策略的保证金需求比现金交割的要少。当然,跨期策略并不适合初级期权玩家参与,在这也就不过多展开了。 交易时长 ES期货每天23小时的交易时长完爆SPX和SPY。SPY和它的期权只有在美股开始的时候才可以交易(含盘前盘后)。 而SPX的期权最初也和SPY一样,这两年才增加了6个小时“全球”交易时段。但标普500指数这种受全球投资者重点关注的标的,这么点时间怎么能满足需求呢?更何况老美与亚洲的时差巨大。因此,芝商所(CME)的ES合约,由于其超长的跨时区交易时间,轻松满足了澳/欧/亚/非四大洲的投资者需求。这超长的交易时间让有gamma敞口的专业投资者有了更多的获利机会,也让不能熬夜看美盘的个人投资者有了更便捷的交易窗口。 总结:为何我最喜欢ES期货的期权? 1.ES期货的超长交易时间给我这种全职自营交易员有了更多的交易机会。尤其在美股正式开盘前,期货有更多的不确定性,市场容易因为情绪和流动性问题出现短期的错误定价。虽然ES期权的流动性在欧亚时段稍逊于美股时段,但对一般投资者来说已经足够了。 2.ES期权合约大,交易费相对比SPY低。SPX期权虽然合约比ES期权大,但是相对应的是其流动性略差而且交易时段有限。而SPY和ES在美股时段的流动性差不多,但ES期权的合约面值是SPY期权的5倍,也就是说,为了追求同样的收益,我买卖SPY期权的数量需要是ES的五倍,累积下来,省下的交易成本也是很大的。 3.现货交割可以比现金交割有更多的交易策略。比如说,持有ES期货+卖出看涨期权(covered call),卖空ES期货+卖出看跌期权(Covered put),跨期策略(calender spread)等。 不过,以上观点只是基于我自身的职业角度出发。虽然CME的Emini(ES)期货及其期权合约的流 动性和功能优势如此明显,但却并不常被提起,可见,我们不能想当然的假设别人交易的标的就是最适合你的。 写这篇科普短文的主要目的还是想告诉大家:作为一名优秀的投资者,在入场之前,一定要做好功课,先搞懂相关产品的相似性及其差异性。 这样不仅能避雷避坑,长期下来也能节省不少交易成本,从而增强投资收益。 |

期权盈利计算器

https://www.optionsprofitcalculator.com/

大部分的投资人喜欢用Covered Call选择权增加长期投资的获利,可是如果帐户的资金不够购买100股,你知道还有穷人版本的Poor Man’s Covered Call吗?